A 21. század harmadik évtizedének első évei a COVID-19 járvány elleni védekezésről és a már-már feledésbe merült inflációról szóltak. A nyugati világ két legjelentősebb központi bankja is nagy feladatnak volt kitéve, ugyanis az évtized elején véget ért a 2010-es évek második felét jellemző, domináló gazdasági növekedés és a zéró kamat időszaka. Az évtized elejét meghatározó két válság eltérő jellegénél fogva a jegybankok részéről más-más hozzáállást igényelt. Elemzésem során azt próbálom körül járni, hogy a címben is említett két intézmény (FED, Európai Központi Bank) milyen monetáris politikai eszközökkel reagált. Jelen írásom fókuszában a monetáris politika eszköztárának egyik leghagyományosabb eszközét vizsgálom, a kamatpolitikát. Az érthetőség érdekében a téma tárgyalása előtt bemutatom a két gazdasági térség – az Amerikai Egyesült Államok és az Eurózóna – főbb gazdasági mutatóit. A terjedelmi korlátokra tekintettel az inflációs mutatókra, a munkanélküliségi rátákra, illetve a GDP-növekedés ütemére térek ki részletesen. A bevezetőben fontos kiemelni, hogy az Eurózóna 2023. január 1-én 20 főre bővült azzal, hogy Horvátországnak is a hivatalos fizetőeszköze lett az euró.

Munkanélküliségi ráta:

A főbb gazdasági mutatók közül a munkanélküliségi ráta bemutatását a munkanélküliség fogalmának definiálásával kezdem. Az Eurostat meghatározása alapján az a személy számít munkanélkülinek, aki 15 és 74 év közötti, a vizsgált héten nem volt foglalkoztatva a foglalkozás definíciója alapján, képes lenne munkát vállalni, vagy aktívan munkát keres. Az Egyesült Államokban nagyon hasonló a munkanélküliség definiálása, azaz az a személy számít bele a statisztikákba, akinek nincs állása, aktívan munkahelyet keresett a vizsgálatot megelőző 4 héten és jelenleg képes lenne munkát vállalni. Mivel a vizsgált két gazdasági térség esetén szinte megegyezik a munkanélküliség definíciója, ezért alkalmas az összehasonlításra.

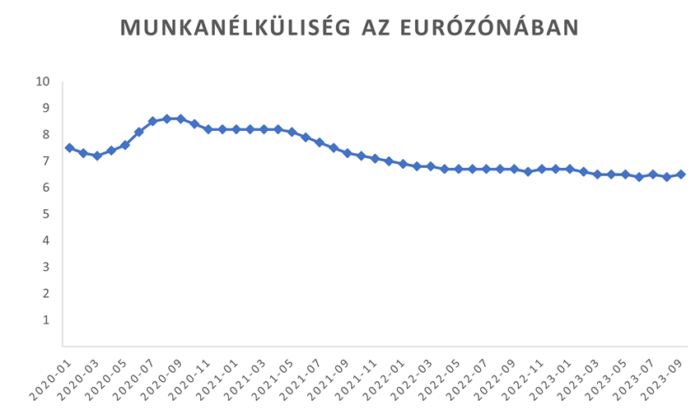

Az Eurózóna esetén megfigyelhető, hogy 2020. márciusában kezd el növekedni a munkanélküliek aránya, amely főként az ebben a hónapban Európába megérkező koronavírusnak, illetve a vírusra adott védekezési eszközöknek (pl. lezárások) köszönhető. Ezen év augusztusában és szeptemberében tetőzik a mutató 8,6%-on, majd lassú csökkenésnek indul. A csökkenés lassúságára magyarázat lehet, hogy a tagországok kormányai máshogy reagálnak a koronavírus okozta helyzetre. Fontos kiemelni, hogy a munkanélküliség a kialakuló inflációs nyomás hatására nem kezdett 2023-ban emelkedni a különböző monetáris politikai eszközök használatának a hatására.

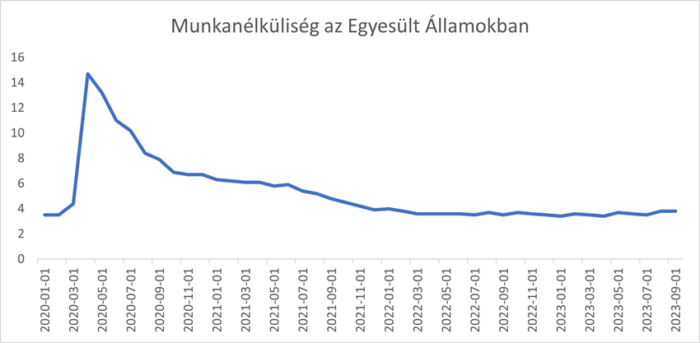

Az Amerikai Egyesült Államokban viszont a diagramot megvizsgálva kiemelkedik, hogy a Covid-19 hatására a munkanélküliség 2020 első negyedévének a végére történelmi rekord szintre ugrott. A munkanélküliség szintjét 2021 végére sikerült a 2020 elején mért értkékek szintjére lehozni. Az Egyesült Államok esetében is megfigyelhető, hogy az infláció emelkedése ellenére a munkanélküliség változatlan maradt.

GDP-növekedési ráta:

A következő fontos gazdasági mutatószám, amelyet bemutatok, az a GDP-növekedési ráta. A keretek szűkösségére való tekintettel a hagyományos GDP-növekedési rátát mutatom be, az egyfőre jutó, a vásárlóerőparitáson mért és az egy főre jutó vásárlóerőparitáson mért GDP-növekedési ráta nem kerül bemutatásra.

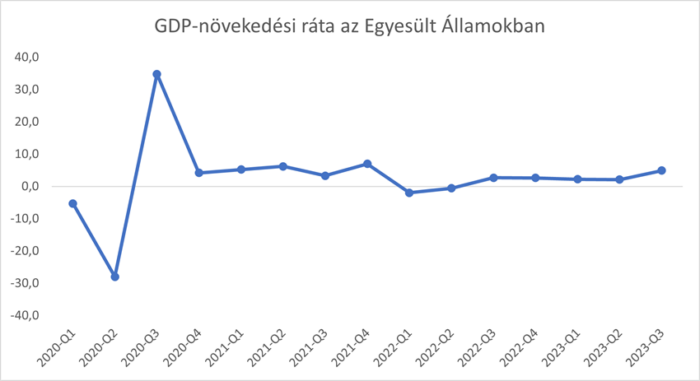

2020 második negyedévében tetőzött a koronavírus elleni védekezés, azaz a lezárások hatása, amelynek eredményeként az Amerikai Egyesült Államok GDP-je az előző év azonos időszakához képest 28%-kal csökkent. A koronavírus időszaka alatt az országok bezárkózó politikát folytattak, ezért a globális értékláncok, ha átmenetileg is, de megszakadtak. Ez is nagy szerepet játszott a GDP csökkenésében. A 2020-as év harmadik negyedévében a járvány enyhülése következtében és a lezárások feloldásának hatására a GDP-növekedési ráta visszapattant a holtpontról. A vizsgált időpillanatban a GDP 34,8%-kal haladta meg az előző év azonos időszakát. 2022 harmadik negyedéve és 2023 második negyedéve között a GDP növekedés 2,5% körül ingadozott.

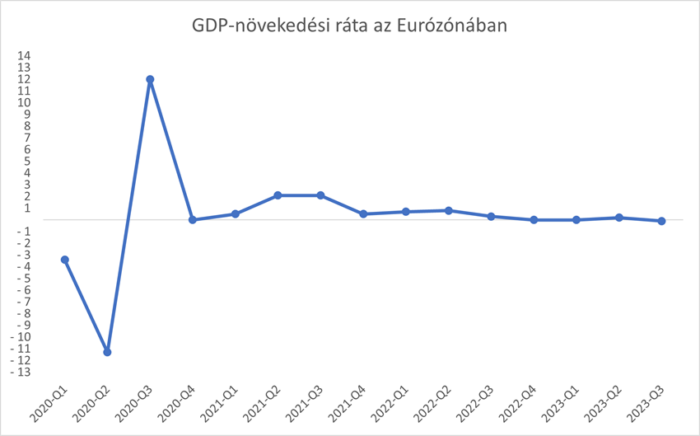

Az Eurózóna esetében is nagyon hasonló trendeket olvashatunk le a diagramról, mint az Egyesült Államok tekintetében. 2020 második negyedéve a koronavírus miatti lezárások következtében jelentősen csökkent. Nagy különbség viszont, hogy a 2021 harmadik negyedéve óta nem volt olyan negyedév, amikor az előző év azonos időszakához képest 1%-kal növekedett volna a GDP. Ennek hátterében az áll, hogy az Eurózóna tagállamai eltérő növekedési pályán állnak. A 2023-as évet a stagnálás jellemzi és ha az inflációs mutatókat is mellé tesszük, akkor fennáll a veszélye, hogy az Eurózónára egy stagflációs időszak vár. Ezt természetesen mind a nemzeti kormányok, mind az Európai Központi Bank igyekszik elkerülni.

Inflációs mutató:

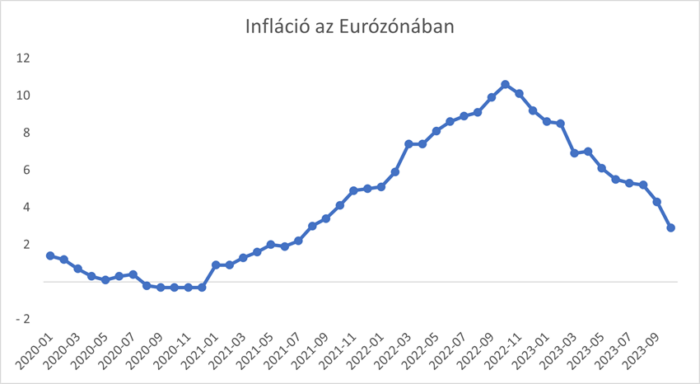

A főbb gazdasági mutatók elemzését az infláció bemutatásával zárnám. Az infláció az elmúlt év egyik legfontosabb gazdaságpolitikai témája volt, ugyanis egy hosszú időszakot követően, ahol inflációról nem igazán beszélhettünk, a koronavírus és a nemzetközi geopolitikai helyzet romlásával együtt az infláció is visszatért a mindennapjainkba. A FED és az Európai Központi Bank középtávú inflációs célja a 2%-os szint elérése. Az inflációnak mindkét gazdasági térség esetén hasonló kiváltó okai voltak. Egyrészt a koronavírus okozta gazdasági kihívásokra a jegybankok monetáris lazítással válaszoltak, hogy a fogyasztást ösztönözzék. Azonban a szétszakadó globális ellátási láncok következtében a kínálati oldal nem tudta kielégíteni a keresleti oldalon fellépő növekedést. Másik inflatórikus tényező, hogy a nyugati országok, köztük az Amerikai Egyesült Államok és az Európai Unió szankciókat vetett ki Oroszországra Ukrajna megtámadása miatt. Az orosz-ukrán háború következtében az energiaárak jelentős mértékben emelkedtek, melynek következtében az infláció is megemelkedett.

Az Európai Központi Bank előrejelzése alapján az éves átlagos infláció 2023-ban 5,6%-ra fog csökkeni a 2022-es 8,4%-os szintről. 2025-re sikerül majd az Európai Központi Bank középtávú 2%-os inflációs céljához elérni.

Az Egyesült Államok esetében az inflációban az energiaárak növekedése kevésbé játszott szerepet. A FED előrejelzése alapján 2023-ban az éves infláció 3,3% lesz, amely 1 %ponttal magasabb, mint a júniusi előrejelzés alapján. A FED 2%-os inflációs célját 2026-ra tudja majd elérni

Kamatpolitika:

A kamatpolitika révén a jegybankok képesek a gazdaságban lévő pénzállományt növelni vagy csökkenteni, amelynek következtében képesek a gazdaságot fűteni vagy növelni. A 2020-as évtized első éveit az tette izgalmassá, hogy a koronavírusra adott monetáris válasz és a közvetlenül követő inflációval terhelt gazdasági nehézségeire adott monetáris válasz teljesen eltérő egymástól. A koronavírus következtében kialakult gazdasági helyzetben alapvetően a jegybankoknak fűteniük kellett volna a gazdaságot, azonban az ehhez szükséges kamatcsökkentésre kicsi volt a mozgásterük. Ez azért következhetett be, mert a 2010-es évek második felében a jegybanki kamatok rekord alacsonyan, 0% környékén álltak. A fentiekben már részletezett, az infláció kialakulásában részt vevő tényezők hatására turbulens gazdasági környezett alakult ki, amit a geopolitikai helyzet romlása csak fokozott.

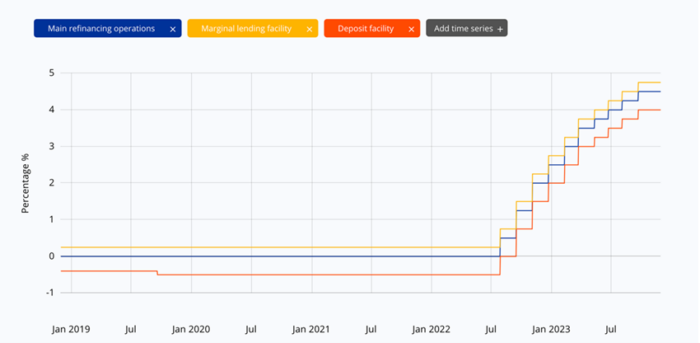

Az Európai Központi Bank Kormányzótanácsa általánosságban 6 hetente ülésezik a kamat kérdéskörében. Egy ilyen ülés után három eshetőség lehetséges, amelyek a következők: emelés, csökkentés és szinten tartás. A piacok szempontjából nem csak maga a döntés kimenetele az érdekes, hanem az is, hogy a várakozásokhoz képest milyen döntés született. Az Európai Központi Bank három fontos kamatszintet határoz meg:

· Betéti rendelkezésre állás kamatlába: „az a kamatláb, amelyet a bankok a központi banknál elhelyezett egynapos betétjeik után kapnak”

· Irányadó refinanszírozási műveletek kamatai (IRM): az a kamat, amely „meghatározza, hogy milyen költségen vehetnek fel a bankok jegybanki hitelt egyhetes futamidőre”

· Aktív oldali rendelkezésre állás kamatai: „ha a bankoknak egynapos futamidőre kell forrás, az aktív oldali konstrukción keresztül magasabb kamattal vehetnek fel hitelt”.

Az Európai Központi Bank monetáris szigorítása 2022 közepén kezdődött, válaszul az egyre jobban elszabaduló inflációra, amelynek fő hajtóereje az energiaárak voltak.

Az Amerikai Egyesült Államok esetén a kamatemelési periódus 2022 elején kezdődött. Az emelési ciklusban azért lehet eltérés az Eurózóna és az USA között, mert az utóbbiban az inflációs görbe máshogyan nézett ki, időben hamarabb vett fel magasabb értéket, amire reagált a FED. Az Egyesült Államok esetében is elmondható, hogy általában 6 hetente ül össze az a tanács, ahol döntenek a kamatszintről.

Összességében megállapítható, hogy a két vizsgált gazdasági térségben a kamatpolitikai trendek megegyeznek. A gazdasági mutatók kérdésében az Eurózóna esetében fedezhetünk fel aggasztóbb jeleket, különösen a GDP-növekedési ráta tekintetében. Amennyiben Európa nem lesz képes nagyobb növekedést elérni, akkor fennáll a veszélye annak, hogy beleszorul egy stagflációs helyzetbe.

Legutóbbi hozzászólások